HP Tech&Device TV 内のコンテンツを検索します。

2021.10.04

ESG、サステナビリティ時代のROICとは?

未来に向かうために経営方針をいかに変更するか?

2014年の伊藤レポート以降、それまで売上や市場のシェア、利益を経営指標としていた多くの企業が、投資家に「稼ぐ力」をアピールするために「ROE 8%」の指標を追い始めた。しかし、伊藤レポートの本質である企業価値の向上ではなく、ROE 8%の指標だけが一人歩きをした結果、多くの企業は再び真の生産性向上とは何かという課題に再び向き合うこととなり、ROIC(投下資本利益率)を経営指標に導入する例も増えている。

一方で、ESG、TCFDなどサステナビリティへの対応が急務となるいま、ROICはどのように活用できるのか? 過去、現在の経営指標の捉え方を振り返り、サステナビリティ時代の企業価値について、三菱UFJリサーチ & コンサルティングの齋藤 隆弘氏に話を伺った。

ROE 8%だけが一人歩きしてしまった伊藤レポート

―― これだけ生産性向上が叫ばれる前の時代、日本の経営者は企業価値をどのように捉えていたのでしょうか?

齋藤 隆弘氏(以下、齋藤氏) 企業ごとにミクロの視点では当然バラつきがありますが、マクロのトレンドとしては、やはり売上成長とか商品の市場シェアにかなり重きを置いていたと思います。

2000年以降は、2008年のリーマンショックの影響もあり、赤字経営、場合によっては債務超過になった状態から、従業員の希望退職も含めてコストを削減してなんとか黒字転換を目指す企業も多かった。また、2012年のアベノミクスもあり、まずは黒字転換するために、落ち込んだ売上を伸ばす。そして、商品の市場シェア再拡大がメインだったという所感です。

―― 2014年の伊藤レポートには、日本企業はもっと投資家とコミュニケーションすべき、というメッセージもあり、経営陣に注目される要因にもなりました。当時のグローバル企業と日本企業の企業価値の捉え方の差や考え方の違いは何でしょう?

齋藤氏 まず欧米と日本では歴史的に会社の捉え方が違います。欧米は資本家が出資して、人・モノを雇い、商売をしてリターンを得る。つまり企業という組織を使った投資回収の装置、お金を生み出す装置という考え方が強く、いわゆる株主主義や資本家至上主義が根底にあります。

一方で、日本は古くから江戸時代や明治時代の近江商人の「三方よし」の哲学があって、商売にも社会的意義を持つことが重視されていました。そして戦後に財閥解体されると、外部からの敵対的な買収を防ぐために、互いの株を持ち合う動きが顕著になりました。いわゆるバブル崩壊から10年くらいまではそういう株主構造があったと認識しています。

お互いリスクヘッジで株主をやっているので、あまり株主に対するリターンを意識する土壌が経済界全体に形成されなかったと捉えています。ただし、バブルが弾けて株価は一気に下がりました。株価が下がったことで、金融機関は含み損になる株を一斉に売り始め、その引き取り手が外資の金融機関であり、機関投資家に流れていきました。つまり、株を持ち合う時代は終わり、グローバルに投資家から相手にされなくなる。そのような背景でしっかりと株主へのリターンを考えて、ROEを意識した経営をしましょう、というのが伊藤レポートだと解釈しています。

―― 伊藤レポート以降、日本企業にはどのような影響がありましたか?

齋藤氏 まず企業経営陣の投資家に対する意識が向上しました。ROEは3つに分解できます。一つは売上高、当期純利益による利益率。二つ目が、総資産分の売上高の資金回転率、最後に自己資本分の総資産、いわゆる財務レバレッジです。

伊藤レポートでは、この指標を欧米と比較しており、資金回転率と財務レバレッジはそんなに差がないと分かった。差があるのは利益率でした。これは先ほど申し上げた売上至上主義の背景があります。

伊藤レポートにあるROEの数値を上げるのは結果であって、本質は利益率を上げろということです。「ROE 8%」という数字だけが独り歩きして、とにかくROEの数値だけを良くすればとなってしまった印象があります。そこに誤解が生まれている。あるいは分かっていても簡単にROEは操作できる。特に分母は自社株買いで数字が変動します。

例えば、資金で自社株買いを行い、株主資本を小さくする。そうすれば分母が小さくなりますのでROE指標を上昇させることができます。あるいはリキャップCBと呼ばれる新株予約権付社債もあり、それを発行して自社株買いをすることで負債は増えますが、株は償却されてROEは良化する。

また分子も操作可能です。分子は当期純利益をあげればいいのですが、そのために必要な設備投資とか研究開発費とか人に対する人件費を抑制して、見かけ上の当期純利益を上げようという動きも見られました。

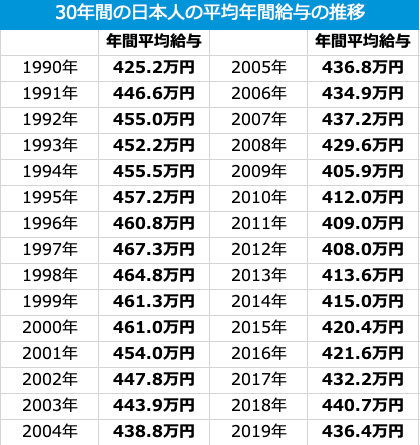

(国税庁「民間給与実態統計調査」をもとに表を作成)

日本人の平均給与のピークは、1997年です。先進国も新興国も皆上がっているのに、未だに下がり続けているのは日本くらいです。ROEを満たすために歪な経営になってしまっていたのが、伊藤レポートを曲解した罪と言えるでしょう。

企業価値の近似値であるROICをどう捉え、事業部に落とし込むのか?

―― ROEに代わって注目されてきた経営指標にROICがあります。本来の稼ぐ力であったり、投資家に対するリターンを示す指標ですが、実際にROICの相談事例は増えてきていますか?

齋藤氏 先行企業は2000年代にやっていましたが、2015年以降に徐々に相談をいただくようになりました。コーポートガバナンスコードの高まりもあり、企業価値を上げるにはどういった指標なり、KPIがいいのか? そこでROICを聞き入れて本格的に導入の検討をしているという相談です。

その背景には、やはり株主から企業価値を上げることが求められます。それもROEやROAよりもROICが求められている。ROICは企業価値そのものではありませんが、株主の自己資本と借入の資金を投資して、どれくらい事業で稼げるのか? という指標ですので、操作がしにくい。

―― ROICを経営指標にするにあたり、事業に落とし込む難しさがあると思います。ROICを指標にして経営を進めるにあたって、まず起こりうる障壁はどのようなものでしょうか?

齋藤氏 1事業しかやっていない企業だとは大きな障壁はあまりありません。しかし、複数事業を行っている大手企業ではROICを導入しようとすると、事業別にもROICを測らなくてはいけません。つまりROICの数値が悪かった時にどの事業が原因で、その事業が好調なのか、が分からない。

事業別にROICを可視化するにはB/S(貸借対照表・バランシート)を事業別に出していく必要があります。これを事業別に分けるというのが非常に大変です。よくあるのは、この資産はどっちの事業部なのか、あるいは本社のものなのかということで揉めたりします。その資産が自分の事業部に振り分けられると利益を稼がなくてはいけなくなるので、資産はなるべく減らしたいという力学が働くのです。

―― まず,ROICを入れていこうという際に着手すべきことってどのようなことでしょうか?

齋藤氏 複数事業ある場合はやはり、B/Sの分割からですね。これがないと機能しない見せかけのROICで終わってしまいます。PDCAを回すには企業全体のROICと事業別のROICが必要で、事業別のROICを出すには事業別のB/Sが見えないといけない。

―― ROICを経営指標に入れている企業で、このような動きを主導して行うのは経営企画でしょうか?

齋藤氏 経営企画の一部門だけだと事業部からすると立場が弱いことが多いので、上の社長とか経営層が後ろ盾あるいは船頭となるようなトップダウンをやらないと絶対に無理です。最近では「企業価値=ROIC」が近似的であるので導入しようと経営企画が提言し、経営陣を納得させる必要があります。

大手企業は役員間での合意形成で回っているので、社長が賛成しても、事業部の取締役が反対すると止まってしまいます。社長を含めた経営陣が、経営企画と協力して事業部長に対してその必要性とか意義、目的を伝えていかなくてはなりませんね。

ROICとフロー指標はバランスよく注視していく

―― そのような障壁を超えてでも、ROICを指標とすることで得ることができるメリットはなんでしょうか?

齋藤氏 対外的には投資家、株主、アナリストへの共通言語が生まれます。ROICの結果なり目標を彼らとのコミュニケーションのコアとして、将来の経営戦略、事業戦略の説明を、ROICを軸にしてできることです。投資家から理解を得られやすくなりますし、数値と施策がつながっていれば企業の活動の結果が非常にわかりやすいです。

対内的には、稼ぐ力や生産性の意識を向上できます。ROICを導入していない企業は、フロー指標で売上と利益を単年度で追っていくのが基本です。そうなると新型コロナウイルスや気候変動など予期せぬ事態が起きると、利益率を下げないためにコストを意識するようになり、守りに入ります。つまり設備投資や新規事業への投資は小さくなる。結果、売上や利益額を増やすことはできずにジリ貧になってしまうケースが多いです。

ROICは投下資本の回収率なので、ROICを指標とすると、「まずは投資ありき」の考えや意識が社内で広がります。何かしらのリスクがある場合でも、常に投資と利益がセットで議論でき、ROIC向上のため社内でもどこにどんな投資をしてどれくらい稼ぐべきなのかという文化が浸透していきます。また、ROICの結果が良ければ、投資家にも好印象を与えられ、さらなる投資が期待できます。

―― ROICとフロー指標はどのようなバランスで見ていけば良いでしょうか?

齋藤氏 ROICは操作しにくく投資回収率を表せますがストック指標になりますので、同時にフロー指標も見ていかないといけません。ROICでは売上成長率や利益成長率などが隠れてしまいます。「リターンが資本コストより高ければいい」という考え方だけにまとめられてしまうと、事業成長の視点が弱くなってしまうことがあります。

そのため、フローとストックの両方をやっていく必要がある。どちらかに偏ると弊害があります。例えば、フローでいくと単年度の目先を良くするためのコスト削減になってしまうし、ストックだけになってしまうと投資効率を重視するあまり、必要以上に冒険しなくなってしまい、バランスが悪い。したがって、両方でやるのがいい。

まずは資金効率を確保して、それ以上に会社としての売上・利益成長の視点や目標成長率は別の指標でやっていかないと、バランスが悪くなってしまいます。

今後の企業価値は、ESG、TCFDに対応した事業転換。ROICをサステナビリティ経営に組み込む方法

―― サステナビリティやESG投資への対応も企業は迫られています。昨今のサステナブル関連の動きについてどのように捉えられていますか?

齋藤氏 よく言われているきっかけとして、GPIF(年金積立金管理運用独立行政法人)の水野氏による「ESG重視の企業にしか投資しない」という発言がありますが、正直なところ、それで動いたという印象はあまりありません。企業が動いたのは東証の市場再編です。その際に気候変動リスクの開示強化など企業のESGの取り組みを促進していくことが明確になりました。その半年前くらいから上場企業の間では、「ESGがより求められるようになるのでは?」との予想の中で、中期経営計画にESGを盛り込む依頼などを受けることがありました。東証のコーポレートガバナンスコードの改訂の数カ月前から各社が動き始めた後、実際に2021年の6月11日に改訂され、ESGはもちろんのことTCFD(気候関連財務情報開示タスクフォース)の開示基準の明文化まで一気に進んでしまった印象です。

「非財務と財務を結びつけるのは無茶振りなのではないか?」と初めて見た方は、目が点になったんじゃないでしょうか。中期経営計画や長期経営計画の相談がさっそくこの2ヶ月(取材日は8月下旬)でかなりの数が来ていますが、そのメインテーマはやはりESGやTCFDがメインです。

通常の事業はこれまで通りに対応できるのですが、ESGやTCFD、マテリアリティの作成と対応策の設定などは、多くの経営陣にとって初めての経験ですので、現在多くの企業様と一緒に取り組む例が実際に増えています。

―― 経営戦略にどのようにESG、TCFDを組み込んでいくか、指標にどのように落とし込んでいくのか、非常に難題です。

齋藤氏 指標はあくまで目指すべきゴールであり、結果を出す本質的な活動は事業と戦略です。今回のテーマが最終的にどこにいくかというと、事業転換や戦略転換をしないと、ROIC指標を導入しても、投資家が満足する数値結果は出せない時代に突入しつつあるという認識です。

本業の数値目標と事業戦略と、非財務諸表のCO2の削減、ダイバーシティの推進などのKPIは今までは二元論でしたが、今後は統合されます。したがって、ROICは事業の資本効率の点で企業価値を上げるという意味がありましたが、今後はこれにESGを統合した中でROICを管理していくことが必要になります。

では、どのように組み入れられるのか? 分母の投下資本に関して全て内部留保でまかなえる企業は問題ないのですが、そのような企業はほぼありません。多くの企業が外部から資金調達をしていますが、ESG投資・融資が社会的に高まってきているため、ここに対応していかないと今後は投下資本が調達できないことになりかねません。そのため、事業戦略にESG、TCFDをセットにしてビルトインする。この事業を推進することは、循環型社会の構築や地球温暖化の防止に貢献するといったようにESG、TCFDに則った形で利益を上げるという事業転換が必要なのです。

―― ESGやTCFDに対応した事業転換をしながらそれをROICで示すことが必要になるということですね。

齋藤氏 長期経営計画や中期経営計画で、TCFDの分析とともに投資家から信頼を受け、企業価値を上げていく戦略の解は、事業転換になります。そして、ROICでその転換された事業がどのように稼ぐ力を示せるか?

単にCO2を削減するだけはなく、開発した装置によってCO2を吸収して酸素に変えるという発想の方が儲かるし、かつ環境にも良いということで資金が集まります。

サステナブルに対応すると、費用の中に環境コストが積まれることになります。例えば、物流業の場合、内燃機関から電動車へシフトする、あるいは鉄道会社への委託等ランニングコストが上がることになり、そうしてコストが積み上がった分、利益を出さなくてはいけません。また、このムーブメントを新規事業への積極的投資につなげる。先ほどのようにCO2を減らす装置を開発するとか環境に優しい農業(スマートアグリ)プラント、リサイクルビジネスをやるなど、この流れをチャンスと捉えて新規ビジネスで稼いだ結果がROICの分子に乗ってくるのです。

リスクヘッジコストも吸収し、アグレッシブな環境ビジネスでさらに稼ぐというスタイルが分母分子でビルトインして、ROICで語られるという姿になると思います。ROICとESGの二元論ではなくESGがROICに組み込まれていくことになると思います。

撮影:土井 渉

齋藤 隆弘(さいとう・たかひろ)氏

三菱UFJリサーチ & コンサルティング株式会社

戦略コンサルティング部 プリンシパル

外資系大手コンサルティング会社、ベンチャー企業経営を経て、2012年に三菱UFJリサーチ & コンサルティング入社。これまで、日本の製造業やICT業界の”事業転換 & 付加価値向上”の支援実績多数。

現在は、戦略コンサルティング部の「製造 & ICT産業」担当リーダーとして、各種の情報発信・コンサルティング提案・案件統括に従事。直近の代表的な支援テーマは「抜本的収益性向上のためのグループ会社再編」・「ESG対応含む長期事業戦略策定」等