HP Tech&Device TV 内のコンテンツを検索します。

2021.03.03

「より良い経営」の実践にROEとROICを活用する

脱・PL至上主義、「資本効率性」重視で、健全な成長を目指そう

東京都立大学 経済経営学部 教授 松田千恵子氏

日本企業には「PL至上主義」がいまだ根強く残るといわれる。目先の売上げや利益だけでなく、ROE(株主資本利益率)やROIC(投下資本利益率)といった資本効率性を表す経営指標を重視し、企業を健全に成長させ、利益を内部留保にとどめることなく投資へと循環させる。これは経営の基本であり、特に変化の激しい時代においては不可欠だ。そこで、今回はROEとROICの考え方と、これからの企業のB/S(バランスシート)のあるべき姿について、東京都立大学 経済経営学部の松田千恵子教授に伺った。

今、投資家が注目する経営指標とは?

―― 株主や長期の投資家が注目する経営指標には、どのようなものがありますか。

この問いに対しては、一般社団法人生命保険協会が実施したアンケート調査1 の結果が参考になるでしょう。それによると、企業が中期経営計画で重視する指標と、投資家が経営目標として重視すべきと考える指標には大きなギャップがありました。

企業は「利益額・利益の伸び率」「売上高・売上高の伸び率」を、投資家は「ROE」「ROIC」「資本コスト(WACC等)」をそれぞれ上位に挙げていることが明らかになっています。

コーポレートガバナンス・コード(2018年6月版)の「原則5―2」には、収益性だけでなく資本効率性も重視するよう明記されていますが、企業側はやはり収益性ばかりに目が行き、また売上げの規模を追ってしまいがちです。

これに対して、投資家、特に株主は資本効率性しか見ていないと言ってもいいでしょう。自分が投じた元手に対して、どれぐらいのリターンが得られるかを知りたいと思うのは、投資家として当然のことであり、企業にとっても本来、重要なはずなのですが、現状はそうなっていません。

―― 企業と投資家の間で重視する経営指標にギャップがあるのはなぜですか。

目先の売上げや利益を最大化することを目的とする「PL脳」、あるいは「PL至上主義経営」といったものが、いまだ日本企業に根深く残っています。戦後の経済成長期はそれでもよかったと言えます。当時は株主もうるさくなく、銀行が比較的容易に資金を貸してくれたため、資本効率性をあまり考える必要がなかったからです。また、経済が成長している時期には、やはり規模拡大や収益の成長に重きが置かれがちです。しかし、現在は異なります。株主ガバナンスの時代となり、経済も成熟してくれば、限りある経営資源をいかに効率的に使うかということの方が重要になります。そのためには意識やシステムの改革を行わないといけないのですが、経営者にそうした危機感がなく、かつ任期が4年程度と短いと、「在任中は大過なく」と考えるトップがいてもおかしくありません。

―― 新聞・雑誌などでは、ROEやROICを活用して、経営に取り組む企業も増えているとありますが・・・。

確かに、これらの指標を採用している企業は急増していますが、採用したことと、それが企業内で浸透していることは別の話です。多くの企業では、本社の経営管理サイドでROEやROICを採用して、自社をその方向に向かわせようとしているものの、事業部門の現場にいる人たちにとっては、まだ正直、「何それ?」というレベルではないでしょうか。

一方、「ROIC経営」の先進事例としてよく名前が挙がるのがオムロンです。ROEやROICの構成要素を分解して、事業部門の現場レベルにまで落とし込んでいることを統合報告書に公表しています。

1 一般社団法人生命保険協会「企業価値向上に向けた取り組みに関するアンケート集計結果(2019年度版)企業・投資家の結果比較」p.9

資本効率性を測るROEとROICの重要性

―― 投資家から見た企業価値を高めていくには、ROEやROICといった指標をどのような水準に持っていく必要がありますか。

まずは、とにかく資本効率性の指標に注目するのが先決ですが、水準も相当高める必要があります。全世界で比較すると、日本企業のROEはいまだに圧倒的に低い水準にとどまっています。せめて2ケタに上げてほしいというのが、正直な感想です。1ケタはあり得ません。

ROEは財務レバレッジをかけることで引き上げることも理論的には可能です。しかし、稼ぐ力が圧倒的に足りない日本企業にとっては、そうした財務的手段に頼るのではなく、R(リターン)を上げることが本質的な課題と言えるでしょう。

R(リターン)をどうやって上げていくかについては、戦略が重要です。中期経営計画を策定する企業は数多くありますが、それが将来の戦略としてふさわしいレベルになっていることが意外に少ないです。

そもそも戦略とは、将来の市場動向や競合他社の動向を踏まえ、変化する環境の中で自社の強みを活かしてポジショニングを取っていくことです。また経営資源は有限なので、どこにフォーカスするか、何を捨てるかも重要になります。まずは、中計にこれらが反映されているか確認してほしいと思います。

―― 企業経営者はROEとROICのどちらを重視すべきですか。

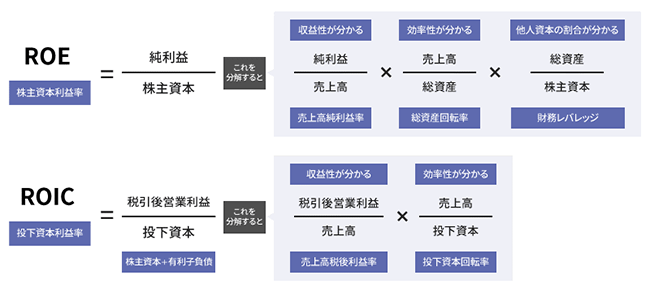

いずれもかけた元手に対して、どれぐらい効率よくお金を稼いでいるかが分かる指標です。ROEの場合は、かけた元手が「株主のお金」に限定され、ROICの場合は、かけた元手が「株主のお金+有利子負債」という違いがあります。

どちらを重視するかは、企業の考え方次第です。前述の通り、ROEは財務レバレッジの影響を受けます。事業部門の現場レベルにまで財務レバレッジの影響を考えてもらいたいと経営者が思うなら、ROEの方がいいでしょう。一方、ROICは財務レバレッジの影響を受けないため、企業の稼ぐ力に直結した経営指標であると言えます。事業部門にいちいち財務レバレッジの話までしなくていい、というのであればROICの方がいいかもしれません。

それよりも重要なのは、ROEやROICが何と比べていくらなのかという話です。ROEであれば、株主資本コストと比べてどうか、ROICであれば、WACC(加重平均資本コスト)と比べてどうか、ということに注目すべきです。

例えば、ROEが20%で、株主資本コストが13%だったら、7%の株主価値を生んでいるということになりますし、ROICが10%で、WACCが5%だったら、5%の企業価値を生んでいるという話になります。

―― ROICを改善していくために、経営企画部門はどのように考え、行動すべきですか。

まず、企業の成功指標が変わったことを認識すべきです。昔は売上げでよかったのですが、現在の企業の究極の成功指標は企業価値の向上です。株主や投資家が企業価値の増減を最も気にしているのだとすれば、企業の中でも当然、企業価値向上にフォーカスした指標に着目する必要があります。

では、企業価値とは何か? 簡単に言うと、事業で上げたリターンから、それにかかったコストを引いたもの。上記で言えば「ROIC-WACC」がそれに相当します。ROICを見るということが、企業の究極の目標である企業価値向上に最もダイレクトに響くわけです。これを行うのは経営企画部の仕事でしょう。

経営企画部には企業価値向上に向けた仕組みをつくり、PDCAサイクルを高速に回していくことが求められます。 各事業部門から上がってきた戦略を評価し、企業価値向上に資するストーリーになっているかどうかを判断し、企業価値向上の観点から投資プロジェクトを評価し、実行・撤退の判断を下すということです。

企業価値向上を軸にマネジメントサイクルを回していくことこそが、経営企画部のミッションと言えます。

「PL脳」を脱し、未来へ投資を

―― 「PL脳」が“未来への投資”を阻害しているため、日本企業の内部留保が増加しているとの見方もあります。企業が健全な成長を遂げ、稼いだ利益を新たな投資に向かわせるには、何が必要ですか。

投資の判断について、成熟している既存事業に対しては甘く、これから伸びていく事業に対しては厳しいといった側面が見られます。これはリスク回避の姿勢の表れであり、厳しく言うと、将来について考えていないと見ることもできます。

「石橋を叩いて渡る」というよりも、石橋を壊してしまうくらいたたいて、それでも行けそうなところにしか行かない――。そうすると、“勝手知ったるエリア”にしか投資は向かいません。既存事業の領域に大きな成長性はないので、投資も小さくなり、内部留保がたまっていく、そんな構造です。

新規事業の芽はたくさんあります。しかし、それが正しいかどうか、成功するかどうかは誰にも分かりません。それに対して、リスクテイクし、やってみるのが事業家の事業家たるゆえんです。日本の企業はイノベーションの必要性を声高に叫ぶ割に、新しい芽にお金をかけない印象を持ちます。

ROE、ROICといった経営指標の議論とは別に、元手をかけなければリターンは生まれないという当たり前のことも理解すべきです。既存事業をROICで管理していないことも、新規事業にお金をつけないことも、いずれも結局のところ、投資の基本を理解していないことを示しています。

―― 「VUCA」といわれる変化の激しい時代にあって、企業のバランスシート(以下、B/S)はどうあるべきか、松田先生の持論を教えてください。

事業によってB/Sの重要度は変わってきます。例えば、外食産業はほぼ現金商売で、B/Sを使う割合は相対的に少ないです。一方で、インフラビジネスなど固定資産、即ち大いにB/Sを使う事業もあるので、まずは業種や業態をしっかり見据え、自社のビジネスのタイプ、ビジネスモデルをきちんと理解することが先決です。

その上で、B/Sを効率的、効果的に使うために、まずは運転資金管理、売掛金の回収期間の短縮化、効率的な在庫の持ち方など日常の管理をバージョンアップさせていく必要があります。

その上で、無駄な資産(現預金、有価証券、不動産)を持っていないかを確認することが重要です。昔のメインバンクガバナンスの時代であれば、銀行は現預金や有価証券、不動産などの資産を担保に取れるので保有に好意的だったのですが、現在のエクィティガバナンスの時代では、株主はこうした資産の保有に否定的です。彼らは、事業への投資とそのリターンを期待して事業会社に投資しているわけですので、彼らでもできる投資に資金を使わないでほしいわけです。

また、事業面から見ても「所有から使用へ」という流れの中で、サブスクリプションモデル(資産を持たずに契約ベースで使用する方式)の適用も考えられます。ただ、これについても第一に、「ビジネスモデルは本当にこのままでいいのか」という点について考えないといけないですし、その次に、それをどう管理していくかという点も大切になります。所有からサブスクへ、形だけ単純に変換することはできません。事業全体のビジネスモデル変革と一緒に考えることが重要になります。