掲載日:2025/02/28

「5分で大要をつかめるNRFビッグショー2025報告」、「サックスとニーマンマーカスの合併が成立」他:進化を続けるアメリカ小売業界Vol.54

5分で大要をつかめるNRFビッグショー2025報告

(右)NVIDIA社リテール&CPGのVPアジータ・マーティン氏 (左)ウォルマートUSAのCEOジョン・ファーナー氏 出典:NRF/Jason Dixson Photography

(右)NVIDIA社リテール&CPGのVPアジータ・マーティン氏 (左)ウォルマートUSAのCEOジョン・ファーナー氏 出典:NRF/Jason Dixson Photography

114年の歴史を持つビッグショーでは、初日幕開けのキーノートセッションで米国大手小売企業のCEOが登壇し、小売経営について語ったものだった。またセッションも小売経営に重要なサプライチェーンマネジメント、マーチャンダイジング、マーケティングをテーマに企業の成功事例を紹介し合う、業界の学びの場であった。しかし小売業界の変化と共にビッグショーも大きく変わり、昨年はセールスフォース社CEOマーク・ベニオフ氏、今年はNVIDIA社リテール&CPGのVPアジータ・マーティン氏が幕開けを飾り、3日間で約120にのぼるセッションの多くがAIの活用をテーマにしていた。

今年はCTO、CIO、CDO[1]といったテクノロジー部門のトップにさらに女性が増え、米国が力を入れてきたDEI政策やSTEM教育の成果を目の当たりにもした。一方でトランプ新政権はDEIを行き過ぎたとしてチームを解散し担当者をレイオフ、これに呼応するようにウォルマート、ターゲット、アマゾン、メタ等数多くの大企業がDEIポリシーの見直しを発表している。この影響か、昨年まで見どころの1つだったサステナビリティのテーマが激減し、DEIについてもセッションテーマだけでなく別途展示スペースを確保した年もあったが、これらも姿を消していた。

とは言え未だに現在の米国小売を知る場ではある。今年はAI、特に生成AIの導入、活用については関心が拡がっているだけでなく、中堅企業の間でもテスト導入や実務への導入が始まっている様子が感じられた。今回のショーの中心的トピックス、AI関連のセッションから特に重要なポイントを簡単にご紹介したい。

◆顧客サービスの向上

NVIDIA社のマーティン氏とウォルマートUSAのCEOジョン・ファーナー氏の対談では、生成AIモデルを使った①Eコマースの検索結果の精度向上、②Eコマースの商品カタログのコピーライトやコンテンツの拡充、③よりパーソナルな経験提供、④リテールメディア・マーケティングのパーソナル化、が取り上げられた。ウォルマートは24年10月にAI、生成AI、AR、イマーシヴコマース技術を使ったハイパーパーソナルなプラットフォームによって顧客のエンゲージメントをさらに促進する戦略を発表したが、その目的は「24時間いつでも最高の知識を持つショッピングアシスタントがヴァーチャルに顧客の買い物を助けること」で、小売業に特化した大規模言語モデル(LLM)をウォルマートの数十年分のデータで訓練している。25年末までには全米、カナダ、メキシコでより高度な質問への回答、パーソナルな商品推奨を行う。

◆従業員の接客、業務の改善

ホームセンターのロウズ社チーフデジタルオフィサーのシーマンティニ・ゴッドボール氏は店舗従業員向けの日常業務・接客サポートアプリケーションについて解説し、当初機械学習でフレームワークを作成したが、これに生成AIを導入して①顧客のD.I.Y.に関する買い物相談、②コールセンター従業員への問い合わせ、③本社従業員の業務(例:毎週の売上動向分析)等のサポート領域でより現実に沿い的確に業務をこなせるよう改良したと報告した。なお、同社は棚割り改善のため、約1,700の全店にデジタルツィン技術を使ってシミュレーションを行っている。

ゴッドボール氏は、生成AIを含めたAI導入について「テクノロジーの進歩は早いが失敗はつきものと理解して始めること。まずは自社にとってもっとも大きな課題解決から着手し、何が可能か不可能かを分析していくこと」をアドバイスした。

◆ハイパーパーソナライゼーション

ハイパーパーソナライゼーションとは顧客の購買行動や好みに対してより精度の高いパーソナル化をリアルタイムに行うことだ。コーチ、ケートスペード他の親会社タペストリー社オムニ部門プレジデント、トラン・ト氏は生成AIの活用によってよりパーソナル化が進むだけでなく、パーソナルなコンテンツ制作スピードが短縮する効果を語った。

◆生成AI導入のポイント

中南米最大のEコマース企業メルカードリブレ社クラウドサービス・データ・AIヘッドのオスカー・ミュリン氏はチャットボット制作に際して「全社員が使えること」を最優先にし、「(生成AIモデル構築に)人間がかかわっていることが重要」と指摘した。またタペストリー社オムニチャネルイノベーション部門SVPのマンディープ・バティア氏は「社員全員が生成AIとはどんなものか、使用責任、誰が説明責任を負うのか、安全性、防犯等を理解する必要がある」と述べ、社員の参加者数が増えるほど生成AI構築に十分なフィードバックが得られるとコメントした。

サムズクラブのチーフプロダクトオフィサー、トッド・ガーナー氏は①導入の目的、導入によって何がどう改革されるかが社員に理解されること、②信頼を得ること、そのために導入効果が可視化されていること、③ユーザー(社員)からのフィードバックを取り入れ、フィードバックは社員の責任だと理解させること、を指摘した。

◆リテールメディアネットワーク(RMN)

引き続き関心の高い領域だが、昨年からRMNはビッグショー前日に別料金で終日セッション開催となり米系メディアもほとんどカバーしていない。正規会期中のRMNテーマのセッションはノードストロームとターゲットRMN部門ラウンデルがデジタル市場調査会社eマーケター社と討議するセッションのみだった。

ここでのポイントは、「RMNの中でもオフサイト広告、すなわちフェイスブックやインスタグラム等のソーシャルメディア上の小売企業のページ[2]と自社店舗内のコネクテッドTV(CTV)に商機が大きい」というもので、オフサイト広告をもっと消費財メーカーやファッションブランドに提供したらよい、という点だ。ただしオンサイト広告(小売企業のウェブサイト、アプリ等)より開発・管理が複雑なのが難点だが、ブランドと協力して魅力的な広告を作り、広告測定をしっかりやればRMN収入が拡大するだけでなく、小売企業自身のブランド力、ステータスが向上する、という内容だった。ただし両社ともまだ広告主と共に事例を積み重ねている最中という様子がうかがえた。

AIの話は正直なところ専門性があまりにも高く、個人的に興味がない限り、小売企業で叩き上げてきた人材にはわかりづらいことが多いかもしれない。米国小売企業はAI専門のキャリアを持つ人材をどんどん採用しているが、日本にはまだそのようなトレンドは無く、その結果社内で気軽に尋ねられるAI伝道師も少なく、ITサプライヤーに頼り切っている企業が多いだろう。しかし今回のビッグショーでは労働力不足、オンラインやグローバルレベルでの厳しい競争環境の中で小売企業が生き残っていくにはAI導入、活用は避けて通れないことを再認識させられた。

[1] CTO: Chief Technology Officer, CIO: Chief Information Officer, CDO: Chief Digital Officer

[2] なぜソーシャルメディア上の小売企業のページがオフサイトかというと、小売企業直営のメディアではなくメタ等に場所を借りてサービスフィー等を支払っているからだ。

サックスとニーマンマーカスの合併が成立

2023年ホリディシーズンにディオールと展開したサックスフィフスアベニュー本店での大々的な光のファサード 出典:サックス広報資料

2023年ホリディシーズンにディオールと展開したサックスフィフスアベニュー本店での大々的な光のファサード 出典:サックス広報資料

閉店が決まったニーマンマーカス発祥の地ダラス・ダウンタウン店 出典:ニーマンマーカス広報資料

閉店が決まったニーマンマーカス発祥の地ダラス・ダウンタウン店 出典:ニーマンマーカス広報資料

2024年12月末、サックスグローバルオペレーティンググループ(以後サックスグローバル)はニーマンマーカスグループ(NMG)を27億ドルで買収し、ニーマンマーカス36店舗、バーグドルフグッドマン2店舗、サックスフィフスアベニュー41店舗、オフプライス業態のサックスオフ5th約100店舗からなる約100億ドルのラグジュアリー百貨店グループが誕生した。同時に新体制の人事が発表され、元サックスCEOのマーク・メトリック氏がサックスグローバルのCEOに就任し、ニーマンマーカス側の経営陣は元NMGのCEOだったジェフロイ・ヴァン・レムドンク氏を始め、社長、チーフマーチャンダイジングオフィサー、CFO等、首脳陣の多くが退職した。2月にはNMGのダラスとNY本社撤退しサックス本社に統合し、ニーマンマーカス発祥のダウンタウン店の閉店を発表、1907年に創業しダラスの宝石としてダラス市民の誇りでもありライフスタイルを支えてきたニーマンマーカスは、大きな変革に面している。

NMGはコロナ禍により2020年5月にチャプター11入りしたが短期間に財務再建計画を進めて9月には脱出、その後はグローバルレベルで台頭する若い高所得層が同社を支持したため、2022年には2019年の70%の水準まで戻り、顧客の平均年齢もコロナ前の40代半ばから30代後半へと若返ったという。同社オンラインストア、マイテレサ(mytheresa.com)はチャプター11の対象外とし、2021年7月にスピンオフしてニューヨーク証券取引所にIPOし、評価額22億ドルに対して初日30億ドルで取引されたことから、次世代へのラグジュアリーEコマース戦略にも長けた企業として見られていた。

それが今回の合併で大幅に経営陣が交代し、サックス色の強い新企業として動き始めた。百貨店最大手のメーシーズのトニー・スプリングCEOは、前述のNRFビッグショーで「規模の経済が必要だ」と両社の合併劇について評したが、世界中の名品、ブランドのワンストップショッピングという百貨店自体が業態劣化を起こし市場が縮小する中、米国を代表するラグジュアリー百貨店の合併は必然に他ならないのだろう。マイテレサを手放したニーマンにとっては、メトリックCEOのリーダーシップの下、強力に投資を続けているサックスEコマースは重要な成長基盤となる。

両社に次ぐ米国ラグジュアリー百貨店はメーシーズ傘下のブルーミングデールズ32店舗(海外提携店を含めると57店)と小型店ブルーミー4店舗、ノードストローム93店舗になる。メーシーズはブルーミングデールズを小型店フォーマットで5年以内に15店舗体制とし、メーシーズは350店舗にまで大幅削減する一方でラグジュアリー領域にシフトする戦略を発表している。

ラグジュアリーセクターでもう1つの大きなニュースは、ノードストロームが昨年12月23日に創業家とメキシコの百貨店リバプールによる62億5000万ドルの買収により株式非公開化が決定したことで、25年上半期中に買収が完了する。ノードストローム家は2018年に私企業化を目指したが取締役会が否決、今回は何が何でもの周到な準備で合意に至った。同社の私企業化の理由は、百貨店業態の経営が難しくなる中、オフプライス業態ノードストロームラックは業績好調で、こちらを拡大しながら本業の百貨店のDNA、文化を守るという創業者ならではの「百貨店愛」が投資家に通じないからである。

このように百貨店市場そのものは縮小傾向にあるが、生き残る企業はそれぞれ独自の戦略で、時代の波に乗り続ける覚悟だ。なお、今回のサックスとニーマン合併については出資比率は非公開であるものの、アマゾンとセールスフォースというテック企業が背後についていることに言及したい。アマゾンはラグジュアリーファッションにはさまざまな取り組みをするも未だ芽が出ず、セールスフォースはAIによる顧客経験構築でサックスを支えてきた。今の時代は小売企業も何かしらの形でテックとの提携が不可欠という構図が見えてくる。

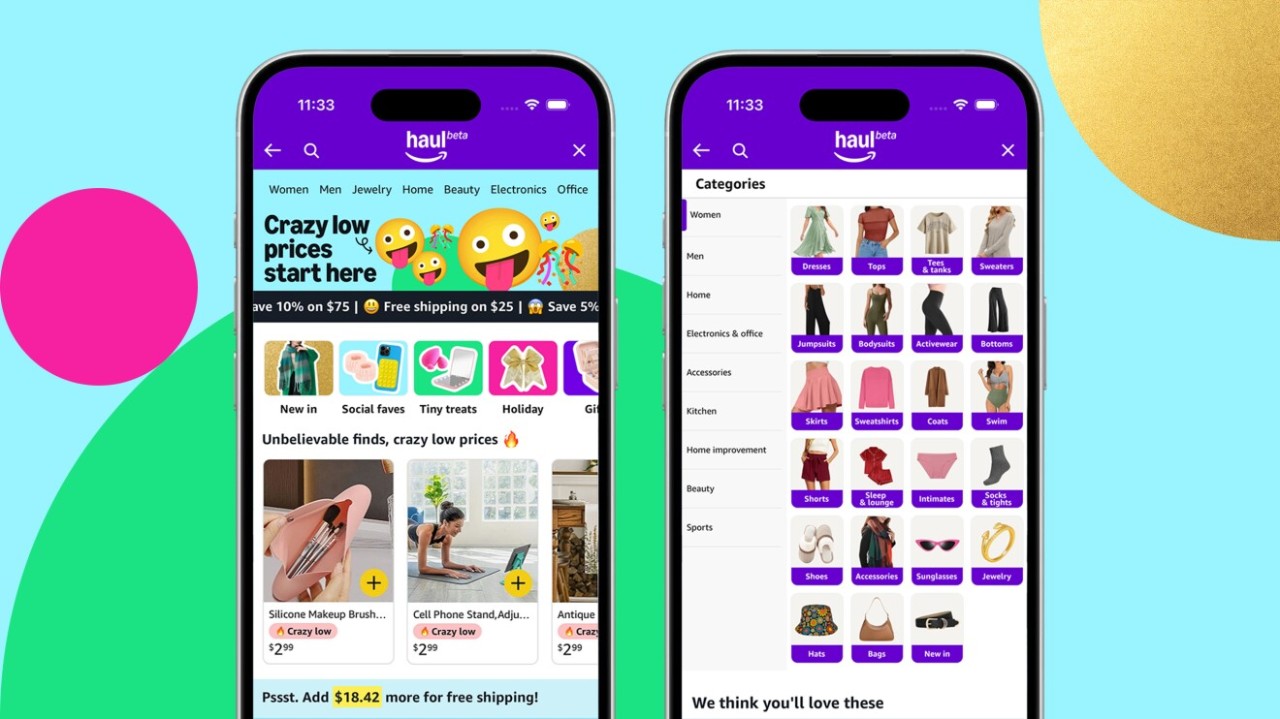

アマゾン:ティームーに対抗「アマゾン・ホール(Amazon Haul)」

「アマゾン・ホール」 出典:アマゾン社広報ページより

「アマゾン・ホール」 出典:アマゾン社広報ページより

昨年11月、アマゾンは超激安サイト、ティームーによく似たファッション、生活雑貨、家電ガジェットを販売する「アマゾン・ホール」をベータ版としてモバイルアプリのみで米国内プライム会員向けに立ち上げた。ホール(haul)とは探し出す、引っ張り出してきたもの、という意味もあるが俗語的に盗んだものと言う意味もあり、要するにそれくらい安い、ということだ。同社ニュースページによると全商品が20ドル以下で、多くが10ドル以下、しかし品質保証は適用され、25ドル以上購入すれば無料配送(ただし配送までには1~2週間かかる)、50ドル以上のオーダーには5%オフ、75ドル以上には10%オフとなる。25ドル未満だと配送費3ドル99セントかかる。3ドル以上の商品には返品も可能で着荷から15日以内ならアマゾン各種店舗、アマゾンカウンターがあるUPSストア、コールズ、ステープルズ等全米8,000か所強に無料でドロップオフできる。無料返品配送は提供していない。

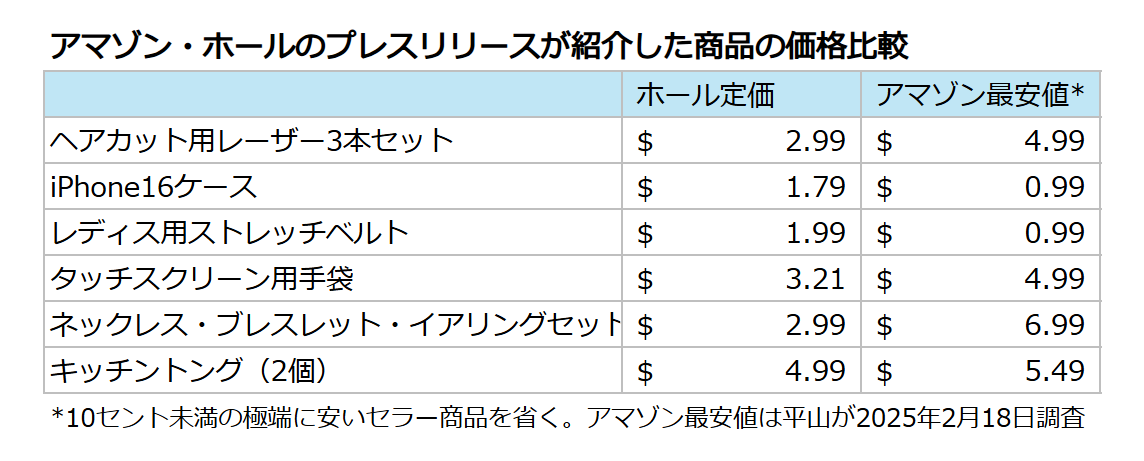

ベータ版が開始してから多くのメディアやレビューサイトが指摘した「価格の安さの是非」について、筆者はアマゾンのプレスリリースが紹介した商品とアマゾンドットコムが販売している類似商品の価格を調べてみた(下図)。ご覧の通り、既存のアマゾンサイトの最安値と大して違わないか、アマゾンの方が安い場合もある。

なお、この調査の実施中に気が付いたが、アマゾンドットコム上には、これらのアイテムおよび靴下などティームーやシーインが販売しそうな低価格のファッション・生活雑貨類に「9セント」「1セント」などという極端な価格の商品が売られていることが判明した。もちろんプライム配送ではなく2,3週間かかるので恐らく中国など海外から直接配送だろう。

品揃えは立ち上がったばかりなので比較できないところはあるが、中国系2社は確かにアジア人特有のカワイイ系テーストの強みがいかんなく発揮されていて、一方のアマゾンホールは当然ながら「アマゾンの安物版」といった感じだ。

同プログラムはあくまでベータ版なので、アマゾン得意の「いつの間にか消えていた」で終わるかもしれないが、トランプ新政権は開始早々に中国他に関税を強化し、米国小売業界では3年も続く物価高にさらに関税がのしかかるとして消費マインドの一層の冷え込みに警戒を強めている。さらにティームーなど中国系激安サイトが関税法の抜け穴、800ドル未満の個口配送には免税措置について見直しを急いでいる。これらを見据えて、マーケットプレース本体での安売りと別ページの構築の2つのマーケティングをABテスト中、ということなのだろう。

ただし、価格が安いだけではないのがアジア系雑貨、衣類の魅力だとメディア、ビジネスインサイダーは指摘している[3]。チェーンストアでは本レポートでも既報の中国系アジアテーストの雑貨店、ミニソや日本のダイソーが米国内店舗数を急速に拡大している。マーチャンダイジングの自主編集はあまり得意ではないアマゾンが、どこまで対抗できるだろうか。そして、そもそもロイヤルティが高いプライム会員がこれを望むのかも気になる。

[3] Business Insider, ‘Amazon’s new discount section, ‘Haul’, looks like a Teme version of Teme’, 2024年11月14日

【在米リテールストラテジスト 平山幸江】