掲載日:2024/05/20

「フットロッカーの未来型店舗」、「スタジアム内レジレス店にセルフサービスの生ビール自販機」他:進化を続けるアメリカ小売業界Vol.45

フットロッカーの未来型店舗

フットロッカーの「ストア・オヴ・ザ・フューチャー」1号店 写真:フットロッカー社広報資料

フットロッカーの「ストア・オヴ・ザ・フューチャー」1号店 写真:フットロッカー社広報資料

成長市場と言われながらも厳しい競争環境の中で、ナイキ、アディダスを始めとする大手ブランドは急成長するホカ、オン等のブランドに市場を奪われているという分析もあるが、26か国に約2500店舗を展開する大手靴、アパレルリテーラー、フットロッカーも苦戦が続き、24年2月期は売上82億ドルに対し当期利益▲3億3000万ドル、株価も過去5年で60%以上下がっている。同社は昨年、経営改善計画「レースアップ」を発表し、26年までにショッピングモール内店舗400店の閉鎖を発表した。米国内では売上の10%相当を店舗閉鎖で失う覚悟の改革だ。一方で地元コミュニティをターゲットにした「パワーストア」コンセプト、キッズフットロッカーで年齢別に子供たちが遊んだり学習できるスペースを店内に設けた「ハウス・オヴ・プレー」といった新ストアコンセプトを開発し、今年は「ストア・オヴ・ザ・フューチャー」を開業する。

その1号店が4月24日、ニュージャージー州ウェインのウィローブルックモール内に開業した。その特長は

- 「ドロップゾーン」:店舗入り口付近に、フットロッカー限定の新製品発売をフィーチャーするセクションを設置。今何が新しいかにスポットライトを当てる。

- 「ブランドストーリーテリング」:同社ブランドパートナーの商品ストーリーをダイナミックな演出でプレゼンテーションし、ブランドや製品への理解を深める。

- 「コミュナル・トライオン・エリア」:友人や、ストライパー(店舗従業員)と会話を楽しみながら靴を試す。

- 「スニーカーハブ」:タブレット付きのカウンターでレース(靴ひも)のカスタマイズやパーソナライゼーションをする。

- 先端テクノロジー:ストライパーは全社の在庫状況やオーダーの着荷予定などを顧客に伝え、その場で購入もできる。

同コンセプトは年内にマンハッタン34丁目の店舗にも導入する予定で、他の新コンセプトもオリンピック開催前にパリ、メルボルン、デリーなど世界の主要都市に導入される。また、24、25年の2年間で900店舗をフューチャー型店舗フォーマットを部分的に取り入れたデザインに改装する計画だ。

この発表の2週間前、ナイキCEOは数年前に強化したD2C戦略がやや行き過ぎたことを公に認め、一度は納品を止めたメーシーズやDWSなど卸売りパートナーとの関係再生を発表した。フットロッカーにはナイキ製品の供給は続いていたが、ナイキの戦略変更はリテーラーにとっては追い風と受け止めており、なおさらこのようなストーリーテリング型、顧客とのコネクションを深めるストアコンセプトへの転換は有効と期待している。

同店内正面入り口付近 写真:フットロッカー社提供

同店内正面入り口付近 写真:フットロッカー社提供

突き当りは「スニーカーハブ」、手前にコミュナルスペース。写真:フットロッカー社提供

突き当りは「スニーカーハブ」、手前にコミュナルスペース。写真:フットロッカー社提供

スニーカーのストーリーをわかりやすくプレゼンテーション。写真:フットロッカー社提供

スニーカーのストーリーをわかりやすくプレゼンテーション。写真:フットロッカー社提供

TikTok規制法成立への反応

TikTokの「2024 AANHPIヴィジョナリーボイセズ」キャンペーン画像。5月はアジア系、ネイティブハワイアン系、太平洋アイランダー系アメリカ人の文化を称える月間。 写真:TikTok提供

TikTokの「2024 AANHPIヴィジョナリーボイセズ」キャンペーン画像。5月はアジア系、ネイティブハワイアン系、太平洋アイランダー系アメリカ人の文化を称える月間。 写真:TikTok提供

バイデン政権は4月24日、動画共有アプリ、TikTok(ティックトック)が270日以内に米国事業を売却しないと米国内でのアプリ配信を禁じる規制法を成立した。売却せずに配信を続けた場合、期限後はアプリのダウンロードや更新ができなくなる。この結果、バグやセキュリティ上の問題が発生し、ユーザーのデータが危険にさらされるリスクが高まり、結果的にTikTokが自発的にアプリを閉鎖するかインターネットサービスプロバイダーがユーザー保護のためにTikTokのドメインに禁則をかける、なども考えられる。

TikTok側は表現の自由を規制する違法な規制だと訴訟したが、前トランプ政権が20年から排除の動きをかけてきた結果、既にTikTokの市場奪取のため多くのソーシャルメディアがショートビデオに参入している。規制法をきっかけに今後ソーシャルメディアやユーザー側の変化が予測されている。

【ソーシャルメディア市場】

まずソーシャルメディア市場全体をおさらいしたい。アプリユーザー数では今でもフェイスブックがトップで約30億人、次いでユーチューブ27億人、インスタグラム、ホワッツアップが各24億人、TikTokは16億人でフェイスブックの半分程度だ。ピューリサーチセンターが23年5月から9月に米国成人を対象に行った調査では、動画共有サイトの利用率1位はユーチューブ83%、2位フェイスブック68%、3位インスタグラム47%、4位ピンタレスト35%、5位TikTok33%だ。しかしTikTokはティーンエイジャーの比率が高く、ゆえにファッションブランドやウォルマートのような全世代が重要な顧客のマスマーチャントもTikTok上のキャンペーンを重視している。

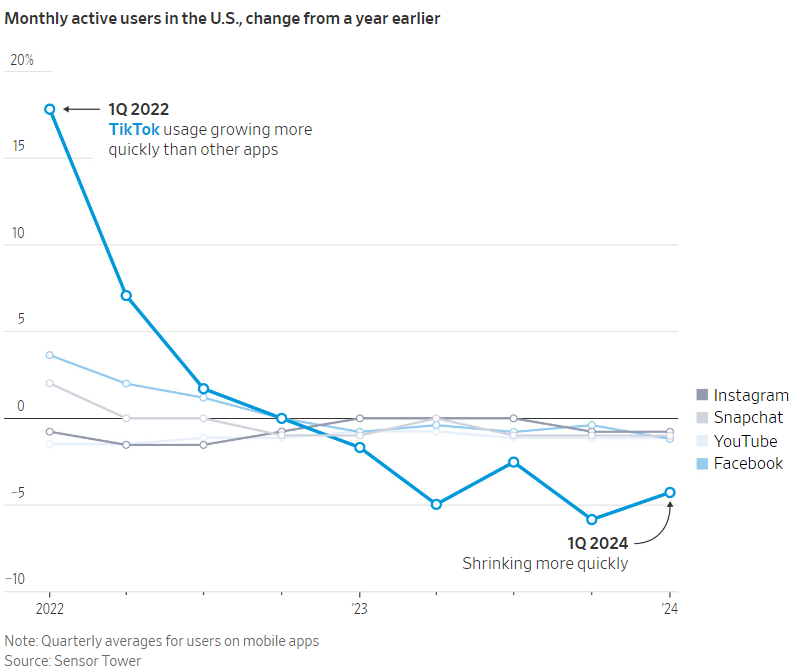

ただし最近TikTokのアクティブユーザー数が減り始めているというデータがある。ウォールストリートジャーナルが紹介した[1]米国内平均月間アクティブユーザーの前年比(下図表)を見ると、他社は大きな変化はないが、TikTokはアクティブユーザー数が22年に17%以上増加していたが24年には▲5%近くまで減少している。

直接的な原因はユーザー数がピークに達したからと推測されているが、ウォールストリートジャーナルは、初期のTikTokユーザーが社会人になり、TikTokを見る時間が減った可能性を指摘している。

[1] Wall Street Journal, ‘How TikTok rivals stand to benefit from U.S. ban’, 2024年4月24日

出典:Sensor Tower、(注)モバイルアプリの四半期平均値に基づく

出典:Sensor Tower、(注)モバイルアプリの四半期平均値に基づく

【TikTokの競争アプリ】

さて、テッククランチは万が一TikTokが市場から消えた場合の類似品として以下のアプリを検証している[2]。

- インスタグラム・リールズ(Instagram Reels):TikTokにもっとも機能が近く、TikTokクリエイターの多くが既に同じコンテンツをリールズにも投稿しているため、ここがもっともユーザーの受け皿になりそうだとのこと。ただし現状ではTikTokのアルゴリズムの方が高度でユーザーの興味に対して推奨してくる内容に差がある点を指摘しているが、リールズがアルゴリズムを改善をしたらユーザーの満足度も近づくのではとコメントしている。

- ユーチューブ・ショーツ(YouTube Shorts):ユーチューブの長時間ビデオやミュージックは世界中に多数のオーディエンスがいるのが強みで、彼らがショーツも見るという可能性は大だ。ただし現時点では長時間版ビデオのショート版を転載することが多いため、ショーツのコンテンツは他社ほどエンゲージが高くない。今後この課題をどう正していくかだろう。

- スナップチャット・スポットライト(Snapchat Spotlight):スナップチャットは機能的にはTikTokその他と似ているが、ティーンエイジャーが中心なのでコンテンツが「一瞬の笑いをとる」といったものが多く、内容の軽さがネックになるかもしれないとのコメントしている。

[2] TechCrunch, ‘Is TikTok getting banned? Not yet, but you should explore alternatives’, 2024年4月25日

【クリエーターコミュニティの変化】

ショートビデオを支えるクリエーター達への影響について、クリエーター向けファイナンスサービス企業、バンプ(Bump)のジェームス・ジョーンズCEOはテッククランチの取材に対し「クリエーター達は既に複数のプラットフォームにコンテンツを流して収益を得るよう対応し始めている」と説明している。TikTokはクリエイターに支援プログラムを提供しているが、求める条件が全てのクリエイターにマッチする訳ではないので、他のプラットフォームにも投稿するという自然の流れができているそうだ。

【小売流通企業の反応】

まだ5月2日時点で大きな動きは出ていないが、今後①買収、②TikTokに対抗できるショートビデオプラットフォームの開業、が想定できる。①については、既に候補企業、投資家の名が浮上している。ウォルマートとTikTokにクラウドサービスを提供しているオラクルは20年に新事業TikTok グローバルの株式20%を共同取得する計画を進めたが途中で解消、現在は両社が再び買収に向けて動くのではないかという憶測もある。ウォルマートは21年以降単独でTikTokとEコマース、フルフィルメント、決済、広告等の事業契約を結んでいる

TikTokを買収するメリットは16億人ものユーザーへのアクセスだが、ここに投資できる企業は限られていることと、それ以上に重要なのは将来的にTikTokにそこまでの価値があるかどうか、だろう。現在小売業界ではリテールメディア構築が重要かつ最優先案件で投資を進めている。もし前述の図表のようにTikTokアクティブユーザー数が徐々に減っているのなら、むしろ自社でショートビデオをプラットフォームに組み込み、他社に販売する方が投資対費用効果上良いかもしれない。

これを既に先行して実践しているのがアマゾンで、21年にTikTokに似た機能を持つインスパイア(Inspire)をアプリに搭載した。これはマーケットプレースの顧客開拓、売上拡大を狙ったもので動画から直接購入できる。アマゾンはデジタルリテールメディア市場の85%前後を占め圧倒的な強さを誇るが、現在さらに広告事業拡大に向けた投資を行っているという。他の競争相手もTikTokの変化をチャンスに、市場奪取を狙っているに違いない。TikTokの米国企業売却が成功し、より強力になる、と予測する識者もいるが、ティーンエイジャーの心は移ろいやすく、すぐに大人になってしまう。政府の狙い通り、②のシナリオで健全な競争が生まれるなら、それも悪くない。

スーパーマーケットが学校を拠点に食品配給

生徒たちが学校内パントリーで寄付のため食品をバッグに詰めているところ。写真:アホールドデレーズ社

生徒たちが学校内パントリーで寄付のため食品をバッグに詰めているところ。写真:アホールドデレーズ社

米国では子供5人に1人が飢えに苦しんでいる。アホールドデレーズは米国内にフードライオン、ストップ&ショップ等5ストアブランド、2048店舗(5月1日時点)を持つが、2000年以降、全米に200以上のフードバンクを持つフィーディングアメリカと提携してそれぞれの店舗ブランドごとに特徴のある食糧難の家庭支援プログラムを展開してきた。

ストップ&ショップでは「スクールフードパントリー」プログラムを2019年から開始、地元の小学校からコミュニティカレッジまでを対象に選ばれた学校の中にパントリーを作り、そこで毎月学生たちのボランティアが食料をバッグに詰め、支援を必要とする学生やその家族に配布する活動を行っている。現在は230校、4万人以上の生徒・家族に食品を支給している。パントリープログラムに参加したい学校はオンラインで応募し、生徒家族の貧困レベルを審査の上、参加が決まる。

またパントリープログラムの一環として、ニューイングランド地方の店舗では、ボストンを拠点とするメジャーリーグ、ボストンレッドソックスがシーズン中に本拠地でホームランを打った時、1本辺りに1万食相当を地元に寄付する制度も設けている。

直近では「フィードイットフォワード(Feed It Forward)」キャンペーンを開始し、パントリー活動の社内外での認知度の向上、各店舗で店長が夕方学校に送った余剰食品の分析、これらに基づいてTV、ビデオ、ラジオでの広報活動をボストン商圏で6月まで行っている。

ストップ&ショップではこれ以外に、パートタイマーを含めた全社員が、自ら選んだ地元団体のために最大500ドルのギフトカードを提供できる制度もある。最近の事例では、地元のペットシェルターにペットフードを進呈したり、すい臓がん撲滅ウォークのイベント用に水とスナックを提供している。

食品廃棄と身近に起こっている飢餓の問題は、両者のギャップがなかなか埋まらない状態が続いているが、米国ではフードデザート地区に個人がスーパーマーケットを開業する資金を地方自治体が支援したり、前述のような事例で楽しく、前向きな気持ちで人々が参加できるよう工夫している。またこういう活動の認知度向上に投資することも活動が日常生活に根付き、問題解決につながっていく重要なポイントだろう。

スタジアム内レジレス店にセルフサービスの生ビール自販機

メルセデスベンツスタジアム内「ミケロブウルトラグリルマーケット」 写真:Chain Store Age

メルセデスベンツスタジアム内「ミケロブウルトラグリルマーケット」 写真:Chain Store Age

先月アマゾンがジャストウォークアウト(JWO)システムのスーパーマーケット実装から撤退したニュースは、カメラ・センサー・コンピュータヴィジョンによるレジレス技術はスタジアムや空港のコンビニ業態向け、という方向性を決定的にしたようだ。メディア、スタジアムテックレポートの調査によると今年4月4日時点で全米のスタジアム内レジレス店舗数は180、昨年10月の141から39店舗増加した。内訳はジッピン82、アマゾンJWO店73、アマゾンRFID店4、AiFi24だ。

スタジアム内レジレス店はさらに進化し、4月8日にレジレス企業、AiFiは飲料の自動販売ソリューション企業、GSドラフトシステムソリューションズ社と提携し、アトランタ市内メルセデスベンツスタジアム内に顧客が生ビールをセルフサービスでカップに注ぎ、レジレスで決済できるミケロブウルトラグリルマーケット(Michelob Ultra Grill Market)を開業した。生ビールを注ぐクィックタップ(QuickTap)は590mlのビールを6秒以内で注ぐことができる。ビールだけでなく食品やスナックも購入でき、ゲートを通過すれば自動的に課金される。

もっともこのような生ビールのセルフサービス+レジレス決済は同社が初めてではなく、競合のジッピンがマサチューセッツ州のジレットスタジアム、ワシントンDCのキャピタルワンアリーナ他数か所で展開しており、GSドラフトシステムとも提携しているとのこと。AiFiはもともとヨーロッパでのレジレス店舗実績が多いが、生ビールセルフサービス型レジレス店舗は英国のキングパワースタジアム、アメリカンエクスプレススタジアム、デンマークのパーケンスタジアムでも実績があるそうだ。

今後空港、大学キャンパス内でもレジレス店舗は拡がる見込みで、アマゾンゴー1号店開業から6年目にしてレジレス技術および購入行動は定着したと言えるだろう。

このようにAI、生成AIはマーケティングのコンテンツ制作領域では実務に活用され、①制作コスト削減、②結果の可視化が進んでいる。

【在米リテールストラテジスト 平山幸江】