掲載日:2023/04/18

「オンライン家電大手、ニューエッグがチャットGPTを導入」他 : ニューノーマル時代で変わる小売業Vol.32

リテールメディアから早くも撤退したギャップ

ギャップ社店内デジタルディスプレイー 出典:ギャップ社広報動画資料よりスクリーンショット

ギャップ社店内デジタルディスプレイー 出典:ギャップ社広報動画資料よりスクリーンショット

ギャップは2022年2月に「GPSメディア」を設立しリテールメディアに参入したが、1年後の3月に撤退した。メディア、リテールダイヴによると同社はその資金をロジスティクスやフルフィルメント等の領域に振り分ける計画だ[1]。

リテールメディア市場は22年には374億ドル、24年には554億ドルに成長(eマーケター予測2022年10月)が予測され、①プライバシー問題で広告が難しくなったサードパーティではなくファーストパーティデータを使用すること、②購入に最も近い拠点で広告できること、③小売店舗のデジタル化、④小売企業にとっては既にある資産を活用して粗利率の高い収入源を確保できる、などを追い風に小売企業の参入が相次いでいる。現時点ではデジタルメディアが大部分を占めるが、今後は店舗メディアの拡大も期待されている。理由は、①店舗は小売売上の85%を占め、店舗データは精度高いROAS(広告費用対効果)測定上不可欠、②店舗の方がオーディエンスリーチが大きい、からだ。なお店舗メディアとは店内のデジタルサインや什器棚の電子タグ、POSレジのディスプレー等をさす。

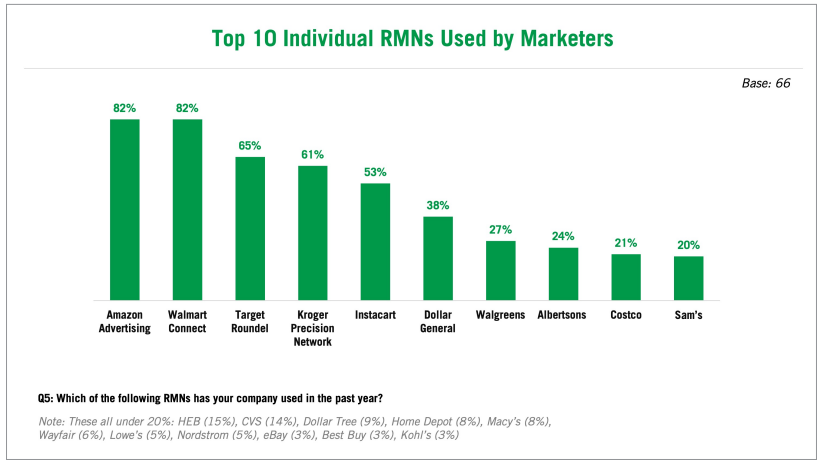

現時点ではアマゾンが市場の77%を占めているが、2位のウォルマートも19年にはシェア3.6%から23年6.9%、24年8.0%にシェア拡大が予測されている(eマーケター予測2022年3月)。過去1,2年の間にはアルバートソンズ、ベストバイ、コストコ、ダラージェネラル、ホームデポ等大手チェーンストアやインスタカート、ウーバー、ドアダッシュ等オンデマンド配送サービスなどが参入し、その1社がギャップだった。しかし広告インテリジェンス企業メディアレイダー社の分析によると先行企業による市場シェア寡占化が顕著になってきている。アマゾンは2022年に17,000以上のブランドの広告を扱い、広告アロケーション数では37%を占拠、続くウォルマートとターゲットは合算で36%を占め、上位3社で73%を占める。

元アマゾンアドバタイジングの幹部で現在はインストアメディア企業クーラースクリーンズ(Cooler Screens)のチーフレベニューオフィサー、リンデル・ベネット氏は今回のギャップ撤退の理由について、①プライベートブランドしか販売していないこと、②アマゾンやウォルマートなど上位企業は幅広い商品領域をカバーしオンライン売上高が格段に大きいこと、③ギャップが他のリテールメディアとどう差別化し、ギャップで広告を打つ効果について明確な戦略を描けていなかったのではないか、を指摘している[2]。

小売企業が媒体というアセットを持っているとしても、広告という異なる事業に参入し消費者のショッピングジャーニーをどのように捉え、データをどう活用するかを戦略化するには、広告事業への深い理解が必要ともなる。インサイダーインテリジェンス社の小売&Eコマースプリンシパルアナリスト、アンドリュー・リップスマン氏はデータの観点から「専門店、例えば家電などは年間の購入頻度が低いため、(購入範囲)x(頻度)で結果的にデータボリュームが大きくなる量販店、ディスカウンターより不利になる」と指摘している。差別化の観点では、全米アドバタイザー協会(ANA)がマーケターを対象に実施したアンケート調査によると、リテールメディアのトップ10企業に最近参入したばかりのダラージェネラルが6位に食い込んでいるが、これは同社が農村部の顧客という特定の消費者にアクセスできることが理由だと分析している。

[1] Retail Dive, ‘Gap pumps brakes on retail media unit’, 2023年3月23日

[2] Retail Touch Points, ‘2 things will separate retail media winners from the losers – data and scale’, 2023年3月24日

マーケターが利用したリテールメディアネットワークのトップ10 出典:全米アドバタイザー協会(ANA)のレポート’Retail Media Networks: a forced marriage or perfect partnership?’、2023年

マーケターが利用したリテールメディアネットワークのトップ10 出典:全米アドバタイザー協会(ANA)のレポート’Retail Media Networks: a forced marriage or perfect partnership?’、2023年

リップスマン氏は金融サービスや自動車メーカーなど、CPG以外の業界でのポテンシャルを指摘し、ギャップももともとは映画・エンターテイメント業界の広告需要を勝ち取る目的があったとコメントしている。しかし「ギャップとアマゾンやウォルマートの可能性を比較すると、例えば後者のデータを活用すればターゲットオーディエンスに最近赤ちゃんが生まれたかどうかまで把握きる、そこが専門店との違いだ」と同氏は述べている。

リテールメディアが今後も拡大し、広告やマーケティングにおいて重要なチャネルになることは間違いないが、複雑なデジタルマーケティングの世界をよく理解しないと早期撤退の憂き目を見る、という学びをギャップは早々に提供してくれたようだ。

ウォルマートのフルフィルメントセンター自動化投資は本当に収益化につながるのか

昨年9月にイリノイ州に開業したウォルマートの次世代型フルフィルメントセンター 出典:ウォルマート社広報資料

昨年9月にイリノイ州に開業したウォルマートの次世代型フルフィルメントセンター 出典:ウォルマート社広報資料

ウォルマートは4月4,5日に2023インベストメントコミュニティ会議を開催し、「サプライチェーンの自動化・連携による消費者および従業員を対象とした経験と生産性の向上計画」を公開した。これはフィルメントセンター(FC)をよりスマートに連結したオムニチャネルネットワークにグレードアップするもので、26年度末には店舗の約65%を自動的にフルフィルメントし、フルフィルメントセンター在庫の約55%を自動的にプロセスする。これによって商品1点当たりのコストは平均約20%改善する。

同社は昨年イリノイ州ジョリエに102,000㎡の自動化システムを持つ次世代型ハイテクFCを開業しており、今後3年間に追加で3か所開設する。このFCは①walmart.comの数百万アイテムのピック、パック、出荷し、②同社がウォルマートマーケットプレースの出店者に提供するフルフィルメントサービス「ウォルマート・フルフィルメントサービシズ(WFS)」をプロセスする。人口密度の高い商圏近くで運営し、4拠点が全て営業すれば全米人口の75%に翌日または2日配送を提供できる。他の3拠点はインディアナ州、テキサス州、ペンシルバニア州だ。

他に既存のリージョナルディストリビューションセンターの自動化にも取り組んでおり、シンボティック(Symbotic)社のロボットと自動化プラットフォームを42拠点に導入する計画を進めているが、これを補うためにAI型サプライチェーン技術企業シンビオティック(Symbiotic)社とも提携した。

EコマースやリージョナルDCの自動化・スマート化、データ活用度の向上によって業務の効率化、スピードアップ、在庫データの精度アップ、在庫フローの改善も見込んでいる。またサプライチェーンを改善することで、店舗はEコマースオーダーのフルフィルメント、出荷拠点としてパワーアップできる。同社は向こう3~5年間の売上成長率目標を4%とし、営業利益ではさらに高い成長率を期待している。

【人員体制、設備投資の財務への影響】

ウォルマートは今年2月に11か所あったテックハブのうちオースティン、ポートランド、カリフォルニア州カールズバッドのテックハブを閉鎖した。閉鎖によって全員がレイオフになったわけではなく一部の従業員は在宅勤務や異動になったが人数の詳細は公開されていない。3月にはニュージャージー州、テキサス州、カリフォルニア州、フロリダ州、ペンシルバニア州にあるEコマース専用FCで計2,000名以上がレイオフとなった。同社ステートメントには「将来の顧客ニーズに備えて従業員数を調整した」と記していた[3]。

インフレの中、ディスカウンターと言えども売上、特に年会費や配送費がかかるEコマース売上へのインパクトは免れないという判断の結果だろうが、もう1つには「利益確保」の問題もある。同社に限らず、AIやオートメーションを導入したDC、FCでは肉体労働が減る代わりに、ロボットやソフトウェアを管理するためにより高度な知識やスキルを持つ人材が必要となる。また店舗側でもEコマース事業支援でフルフィルメント業務や在庫管理が複雑になる結果、おのずから人件費は高騰する。

ウォールストリートジャーナルは同社の過去5年間のROIC(投下資本利益率)が平均9.1%で、Eコマース事業を拡大する前の13~15%には程遠い点を指摘した[4]。オムニチャネル戦略が注目を浴びるようになって10年たったが、シナジー効果によって収益力を高めるという最終目標達成には予想以上に時間がかかっている。しかし今回の一連のDX戦略により、この高い目標到達が見え始めてきているようでもある。

★次世代型FC内部の動画はこちら

[3] CNN、’Walmart lays off 2,000 warehouse workers’、2023年4月4日

[4] ウォールストリートジャーナル、’Walmart’s supply-chain strategy: better, not bigger’、2023年4月5日

オンライン家電大手、ニューエッグがチャットGPTを導入

出典:ニューエッグ社広報資料

出典:ニューエッグ社広報資料

チャットGPTが一般公開されてからまだ4か月というのに、今やこの言葉を知らないと時代に取り残されているかのようだ。グーグルは自社開発のバード(Bard)、マイクロソフトはチャットGPTを開発したオープンAI社との提携で2月にAIチャットボットを公開している。しかしバイアスや誤った情報提供のリスクをどう極小化するのか、具体的にどう使っていくのかについてはまだまだ様子見の状況だ。

筆者も2月からチャットGPTを使い始めた。最近グーグルからバードのテスト使用の参加許可が出たので両方を同じ質問で試しているが、現時点ではチャットGPTの方がどんな球を投げても打ち返してくる率が高いような印象をもっている。例えば「腰が痛い時に固い床で寝るのがよいか、ベッドで寝るのがよいか」という質問に対して、GPTはそれぞれのメリット、デメリットを説明し、最終的には自分の症状によって対応が異なる、としていたが、グーグルバードの方は「私はただの言語モデルであり、必要な情報や能力をもっていないので、それにはお答えできません」という返答がきた。ちょっと意味不明だったので「あなたは医療に関するアドバイスをできますか」と尋ねたところ「医療アドバイスはできません。私はただの言語モデルであり…」と始まり、自分が大量のデータによって訓練されて、人間のような返答ができる存在であることを、もう少し詳しく説明してくれた。ただし、GPTは2021年時点の情報までしかインプットされていないので、最近の話題になるとバードの方が正確な情報を届けてくれるが、これなら通常のグーグル検索とあまり変わらないと感じることもある。

ところで小売業界では3月末にオンライン家電大手のニューエッグ(Newegg)がチャットGPTを同社サイト上の「PCビルダー」というショッピングツールに導入した。この機能は顧客がデスクトップPCをカスタマイズする際にコンポーネント選択を助けるサービスだ。以下がチャットGPTを活用する領域だ。

- PCビルダー:まだベータ段階だが検索バーに検索項目を入力するとチャットGPTがPCのコンポーネントを評価・推奨したりする。またPCの利用法、プロセッサー、グラフィックカード、価格帯等の設定ができる。

- 同社ウェブサイトのテキストコンテントの最適化:チャットGPTによって顧客がブラウズしたり製品を見つけやすくするためにテキストを調整する。

- 顧客サービスのチャット機能:顧客サービスのチャットがより正確に理解し、返答できるよう助ける。また顧客と会話できる範囲も以前より広げ、その結果ヒトを必要とする顧客サービスはより複雑な内容に集中できるようになる。

- Eメールの見出し部分:Eメールの開封率を改善するような見出しを、アナリティカルデータをベースに作成する。

- サーチエンジンの改良:知りたい内容が的確にわかるよう、テキストや情報を調整して検索経験を改善する。またグーグルやマイクロソフトBingでの検索のように、よりフレンドリーな検索を促進する。

さて、導入後の改善度だが、PCワールドは3月28日のレポートで、「あれこれ試したが条件を変えても設定した予算を上回る回答ばかり」とのこと[5]。デジタルトレンズでも「AIは入力項目を無視し、風変りでバランスの悪いPCを推奨し、もっと安いものをと頼んでいるのに明らかにより価格の高いものを推奨するというバイアスをもっている」と結論づけている[6]。ただし、両メディアともPCビルダー自体が昨年公開された機能でまだベータ状況であることには理解を示している。

アメリカでは社会的・文化的に「失敗からの学び」が非常に重視されており、学ぶためには敢えて失敗のリスクを取ってでも、まずやってしまう、ことが社会的に認められている。となると早く始めた者が後発者より早く学べ、次に進めるということだ。チャットGPTに限らず、こうしてアメリカのDXはどんどん先行していくのだろう。

[5] PCワールド、’Newegg’s ChatGPT-based PC builder is kind of a dumb shill’、2023年3月28日

[6] digitaltrends、’Newegg’s AI PC Builder is a dumpster fire that I Can’t look away from’、2023年3月28日

セルフサービスのヘアサロン「スタジオ・バイ・サリービューティ」

スタジオ・バイ・サリービューティ、テキサス州デントンの一号店 出典:サリービューティ社広報資料

スタジオ・バイ・サリービューティ、テキサス州デントンの一号店 出典:サリービューティ社広報資料

サリービューティはサロンおよび小売店向けヘアケア用品の大手ディストリビューターだ。3月にテキサス州デントンにプロ用ヘアカラーとビューティ用品を販売するだけでなく、ライセンス登録したヘアリストによるカラーリング指導が受けられる「スタジオ・バイ・サリービューティ」を開業した。

店内は同社の製品が並ぶ小売スペースと指導を受けるスペースから構成され、顧客は正しい色・製品の選び方、髪全体のカラーリングから根元だけのタッチアップの仕方まで、サロン同様の仕上がりが期待できるカラーリングの技法をスタイリストから無料で指導してもらえる。その様子を動画に記録し、自宅で再生して復習も可能だ。研修は少人数で行われ一人ひとりに細かい指導をし、セッション終了時には顧客は美しく仕上がったヘアとサンプルを手に入れることができる。年内に5か所に出店する計画で、潜在的には3,4年以内に100か所以上に出店も可能だと同社CEO、デニス・ポロニス氏はコメントしている。同社は米国内に2,300店以上のヘアケア製品小売店舗を展開している。

マディソンリード・ヘアカラー・バー、テキサス州プラノ店 出典:マディソンリード社

マディソンリード・ヘアカラー・バー、テキサス州プラノ店 出典:マディソンリード社

この新業態は、ヘアカラーリング業界を革新したD2Cブランドのマディソンリード(Madison Reed)への対抗とも言える。マディソンリードは刺激の強い化学成分を除去し、高品質で55色以上を提供するヘアケアブランドで、自宅で簡単にサロン同様にカラーリングができるブランドとして成長した。17年にニューヨーク、マンハッタン内にプロのスタイリストがカラーリングをする「ヘアカラー・バー」を開業し、現在全米の主要都市に80店舗以上営業している。ヘアカラー・バーはヘアカットを行わず、カラーリングやハイライト、グロスのみを行うサロンで、同製品を使えば自宅でプロ並みにカラーリングできるものの、プロが仕上げればさらに製品の力量がわかる、という仕掛けだ。しかも一度カラーリングを体験すればこれを見習って自宅でのカラーリングを向上できる。

両社の事例は、付加価値の高いモノがあふれる時代に、使うシーンを細かく分析し消費者の心情に沿った潜在的ニーズをサービス事業化し、両方を組み合わせることで差別化する好例だろう。

【在米リテールストラテジスト 平山幸江】