掲載日:2021/09/09

~アマゾンが百貨店に参入? 百貨店業界の新たな動き。他~:USリテール最新レポート - ニューノーマル時代で変わる小売業Vol.13

1.ベッドバス&ビヨンドの新業態~オムニチャネル時代の大型店舗とは

ベッドバス&ビヨンド(BBB)のマンハッタン旗艦店が7月21日、改装オープンした。同社は現在経営再建中で、店舗数を約1,000店から800店に削減する一方でEコマースとプライベートブランド(PB)開発に投資をかけている。3年間で2億5,000万ドルをかけて既存店450店を改装する計画だが、今回の改装はそのプロトタイプでもあり、マーク・トリットンCEO曰く「私たちの企業トランスフォメーションを宣言する店舗」でもある。

改装店では以下のように、オムニチャネル時代の大都市旗艦店としてさまざまな新しい取り組みを行っており、異業種でも参考になりそうなアイディアが取り入れられている。

●Eコマース売上拡大の拠点としての店舗

同店舗は改装後に売場面積を14%削減して8,550㎡に絞り、Eコマースのサービス拠点機能を強化するために、オーダーのピックアップ、返品カウンターやレジのサービス部門を利便性の高い店舗入口の広々としたスペースに移動した。レジは対面が8台に対してセルフレジ16台と2倍で、レジとレジの間も十分な間隔を確保している。壁面は「ホーム・ハッピヤー(より幸せな家)」という同社の新キャッチコピーと幸せそうに部屋作りをする人々のイメージ写真で彩られている。

●わかりやすく、迅速に、楽に買物できる店舗デザイン

コロナ前にBBB店舗を視察したことのある方なら、BBBは天井まで商品を積み上げた大量陳列の店、という認識をお持ちだろう。改装店舗は通路を広くとるだけでなく、壁面を含む什器の高さを低く抑え、広々とした気持ちの良い空間となっている。さらに壁面や天井に売場名を大きく表示し、店内のどこにいてもどこに何があるかがわかりやすい。改装前は入口と出口を分けた緩やかなコントロール動線(一方向)だったが、改装後は売場間を自由に回遊しやすくなった。また、以前より高級感のある木製什器を多用している。

1階店内奥には段差があるが幅広いスロープをつけ、その手前、店内中央にエレベーターを設け、車椅子の人でも簡単に移動ができるようになっている。

●売れ筋に絞り込み、PBをフィーチャーしたマーチャンダイジング

改装前は圧倒的な品揃えも売りではあったが、改装後はSKUを44%削減し、今の20~40代に人気のあるブランド、アイテムに徹底的に絞り込んでいる。従って視察中に「ここはもう私の店じゃないわ」とぼやく60代と思しきご婦人を見かけたりもしたが、ターゲット世代の若い顧客は躊躇なく買物を楽しんでいるように見えた。

BBBは経営再建計画の一環としてPBを8ブランド立ち上げる。7月時点でそのうち6ブランドが計画より半年早く発売されたが、入口近く、レジスペースの反対側に拡がるキッチン用品売場では生活必需品をシンプルなデザインで低価格で提供する「シンプリー・エッセンシャル」とモダンなデザインのクックウェア&ダイニングウェアの「アワー・テーブル」のPBを全面的に訴求し、改装オープン時には売場の4分の1程度の什器のエンドや目立つスペースは全てPBが占拠していた。

●ライフスタイル提案型および経験型インショップ展開

改装前の同店の売場はアイテムをベースとしたカテゴリー別で、店舗を一周すると出口手前にレジがあったが、改装後は前述の通りサービスカウンターやレジを入口付近に設け、主動線を挟んで反対側にキッチン用品売場を広く取り、その奥にカフェ、オーガナイザー、新設のペット売場と続いて、店舗奥にヘルスケアとパーソナルケア売場が拡がる。そこから入口方向に戻る途中で清掃用品やZ世代からミレニアル世代のテーストのホーム用品PB「ワイルドセージ」によるライフスタイル型インショップが拡がる。

ベッド、バス売場は地下にあり、エスカレーターを降りた正面はワイルドセージのミニショールーム、脇にはD2Cブランドで人気の高機能フォームマットレスの「キャスパー・スリープショップ」がある。寝心地を確かめたり、専門スタッフによる説明を受けることができる経験型の売場だ。

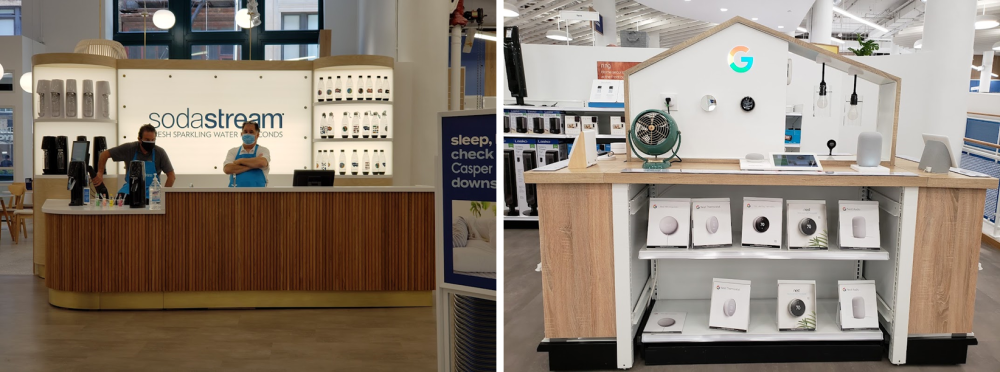

経験型スペースは他にも要所要所に設けられており、キッチン売場では自宅で簡単に炭酸水を作れるソーダストリーム社の「バブルバー」、カプセル式コーヒーマシーンの「ネスプレッソバー」、清掃用品売場では掃除機の試用等ができる。

●オムニチャネル時代の店内ショッピング「スキャン&バイ」

入口や店内各所にはQRコードのついた立て看板があり、これをスキャンすれば簡単に同社オンラインストアで買物ができる。こちらは商品展開数が多く、店内で何か買いたくなったがズバリ欲しいものが見つからなかった時にその場でオンライン購入ができる。オンライン購入は全て1時間以内にピックアップできる。このように、改装閉店前は倉庫のようにモノが積み重なった店舗だったが、改装後は完全にオムニチャネルを前提とし、店舗はEコマース売上拡大のための経験の場としての立ち位置を濃くしている。それでも視察中、セルフレジには待ち列ができており、快適になった店舗、絞り込まれて買いやすくなったマーチャンダイジングの効果は出ているようだ。

◆入口から店内奥まで見える以前とは異なった開放的なデザイン。店内はスマートフォンで店内ナビゲーションから買物まで可能。以下全て筆者撮影。

◆入口から店内奥まで見える以前とは異なった開放的なデザイン。店内はスマートフォンで店内ナビゲーションから買物まで可能。以下全て筆者撮影。

左:◆入口右手の広々としたレジ・スペース 右:◆レジ手前にあるEコマースオーダーのピックアップカウンター

左:◆入口右手の広々としたレジ・スペース 右:◆レジ手前にあるEコマースオーダーのピックアップカウンター

左:◆キッチン用品売場。改装前と異なり、什器も壁面陳列も背が低く、広々として見える 右:◆キッチン用品PB「アワー・テーブル」の陳列

左:◆キッチン用品売場。改装前と異なり、什器も壁面陳列も背が低く、広々として見える 右:◆キッチン用品PB「アワー・テーブル」の陳列

左:◆家庭で炭酸水を作れるソーダストリームのバー 右:◆小物家電売場のグーグル・コーナー

左:◆家庭で炭酸水を作れるソーダストリームのバー 右:◆小物家電売場のグーグル・コーナー

左:◆店舗奥のヘルス&ビューティ売場。手前は関連雑貨 右:◆キッチン用品と反対側にホームPB「ワイルド・セージ」

左:◆店舗奥のヘルス&ビューティ売場。手前は関連雑貨 右:◆キッチン用品と反対側にホームPB「ワイルド・セージ」

左:◆地下ベッド売場のインショップ「キャスパー・スリープショップ」 右:◆地下には新しくトラベル用品の売場ができ、ペット用ベッドも販売

左:◆地下ベッド売場のインショップ「キャスパー・スリープショップ」 右:◆地下には新しくトラベル用品の売場ができ、ペット用ベッドも販売

2.レストラン配送サービスが「ついで買い」に参入:ドアダッシュ、ウーバーイーツ

オンデマンド配送サービスをリードするドアダッシュ社が8月に「ダブルダッシュ」サービスを開始した。レストランから料理をオーダーし配送するプラットフォームをベースに、レストランでオーダーする顧客に生活必需品の基礎食品や日用品の「ついで買い」を促進するサービスだ。

同社アプリでレストランのオーダーをすると、セブンイレブンなど提携している小売業者の近隣の店舗がポップアップで自動的に出てくる。ここでついでに買いたい商品を選び、決済に進む。同社配送員「ダッシャー」は、レストランと小売業者の両方から購入商品を集めて一緒に配送する。

現在はコンビニのセブンイレブン、ワワ、クィックチェック、ファーマシーのウォルグリーンズ、アイスクリームショップ、そしてドアダッシュ社のオンライングローサリー、ダッシュマートから商品を販売・配達しているが、ちかいうちにカナダでも導入を行う。

実は競合のウーバ―イーツも昨年7月から同様のサービスを展開している。同社はコーナーストア社と提携し、ニューヨーク、サンフランシスコ、ワシントンDCなど400都市にあるアルバートソンズや地元のスーパーから配送している。ライドシェアのウーバーのアプリからもレストランのオーダーや日用品のオーダーをすることができる。

「ついで買い」サービス拡大の理由

レストラン配送サービスは固定費が高く収益性の低い事業で、ドアダッシュもウーバーも未だに赤字だ。ドイツ銀行の試算によると、レストランの収益とドライバーの配送費を差し引いたドアダッシュが受け取る収入は顧客が支払う総額の2.5%だ。例えばオーダー総額が$35.55の場合、ドアダッシュが得る売上は$0.90に過ぎない。昨年コロナ禍で需要が急増し、ドアダッシュもウーバーイーツも売上を伸ばしたが、それでも赤字が続いている。

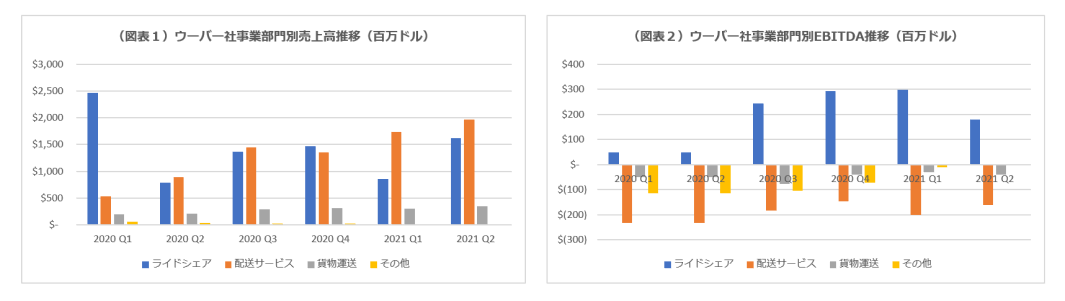

ウーバーのコロナ禍以降の事業部門別売上高およびEBITDAの推移を見ると(図表1,2)、コロナ禍でライドシェア事業の売上は減少したが配送サービス事業は伸びている。しかしEBITDAではライドシェアが利益を生んでいるのに対して配送サービスは赤字が続いており、直近の第2四半期ではライドシェアは黒字化したが配送サービスはマイナス1億6,100万ドルだ。

配送サービスの収益力を高めるには、1回の配送に対する売上高を上げることが必須で、出きたてを運ばなければいけないレストランオーダーに飲料やトイレットペーパー等いつでも配送できる商品を抱き合わせで販売して客単価を上げる、というのが今回の取り組みの背景にある。両社は数年前からウォルマート、ウォルグリーンズ、セブンイレブン等大手小売業者のEコマース事業のラストマイル配送も請け負っており、これらによって事業黒字化を目指しているが、ウォルマートは8月24日、ラストマイル配送の一部を自社化し、買収したスパークによって特に同社が強い農村地区を中心に自社で配送する「ゴー・ローカル」プログラムを発表した。ターゲットは2018年から買収したシップトで配送しており、今後この領域でのクライアント獲得が難しくなる可能性もあり、客単価向上はますます重要になる。

他方で、小麦粉、ソース、トッピングだけというシンプルな料理で利益率の高いドミノピザ等、大手レストランチェーンの中には、オンラインオーダーシステムや配送オペレーションを自社化し、フィーの高いレストラン配送サービスを排除する動きもある。オンデマンド配送サービスの収益化はまだまだ険しい道のりのようだ。

3.ラグジュアリーブランド中古品マーケットプレース、ファッションフィルの百貨店戦略

アメリカでもさまざまな中古品マーケットプレースが成長しているが、ファッションフィル(Fashionphile)はルイヴィトン、シャネルなどラグジュアリーブランドに特化し、約45,000アイテムを再販するプラットフォームだ。競合企業で2019年にナスダックに上場したザ・リアルリアルはコンサイメント(委託)販売だが同社は鑑定結果、真正であれば買取るので、セラーは売れるまで入金を待つ必要はない。

ニーマンマーカスでの特約サービス

ファッションフィルは2019年からニーマンマーカスの特約中古品販売サービス業者に指定され、ユニークなサービスを提供している。ニーマンマーカスのパーソナルスタイリストはVIP顧客を多く持っており、営業成績トップクラスの人は一人で年間数億円を売り上げるが、目の肥えたVIP顧客に今はもう手に入らないアンティークのハンドバッグや衣類を探して勧めたり、顧客のワードローブの中から不要になったものを処分するのを手伝うのもパーソナルスタイリストの重要な仕事だ。彼女たちはファッションフィルのプラットフォームおよび同店内インショップ「ファッションフィル・セリング・スタジオ」を利用して顧客が売りに出したい商品の写真を撮影し、商品の受け渡し代行等のサービスを提供してコミッションを得る。顧客は売却益を現金でなくニーマンマーカスのギフトカードで受け取る場合は10%のボーナスを得られる。なお、ニーマンマーカスはファッションフィルとの提携で少数株主となっている。

◆ファッションフィル社の受付カウンター 提供:ファッションフィル社

◆ファッションフィル社の受付カウンター 提供:ファッションフィル社

ニーマンは2019年の提携以降、パロアルト、サンフランシスコ、ビバリーヒルズ等5店舗内にインショップを設け、中古品販売だけで累積およそ1,600万ドル(17億5,500万円)を売り上げており、2022年中に追加で10以上のインショップを出店する計画だ。

新フォーマット百貨店、ネイバーフッドグッズへの出店

ファッションフィルは8月5日、D2Cブランドを中心にコンテンポラリーブランドや地元のアーティストによるブランドを編集し販売するネイバーフッドグッズに出店した。立ち上げ時にはシャネル、グッチ、ルイヴィトンの中古品アクセサリーを販売する。同社のサラ・デイヴィスCEOは「数多くのブランドがオンラインで激しく競合し、ターゲット顧客にリーチするのは非常に難しくなり、ハッシュタグは効果を失い始めています。(中略)私たちの製品はそれ自体がリアルな経験に基づく発見です。中古品販売では全ての製品がユニークなので、リアル店舗出店によって返品率や顧客保持率がどう変化するのか非常に興味があります。」とWWD紙での取材で述べている。

前述の競合、ザ・リアルリアルは直営店舗出店に力を入れているが、ファッションフィルは敢えて百貨店内インショップの道を選んでいる。両社の戦略の違いが今後どのような結果を生むのか興味深い。

4.アマゾンが百貨店に参入?

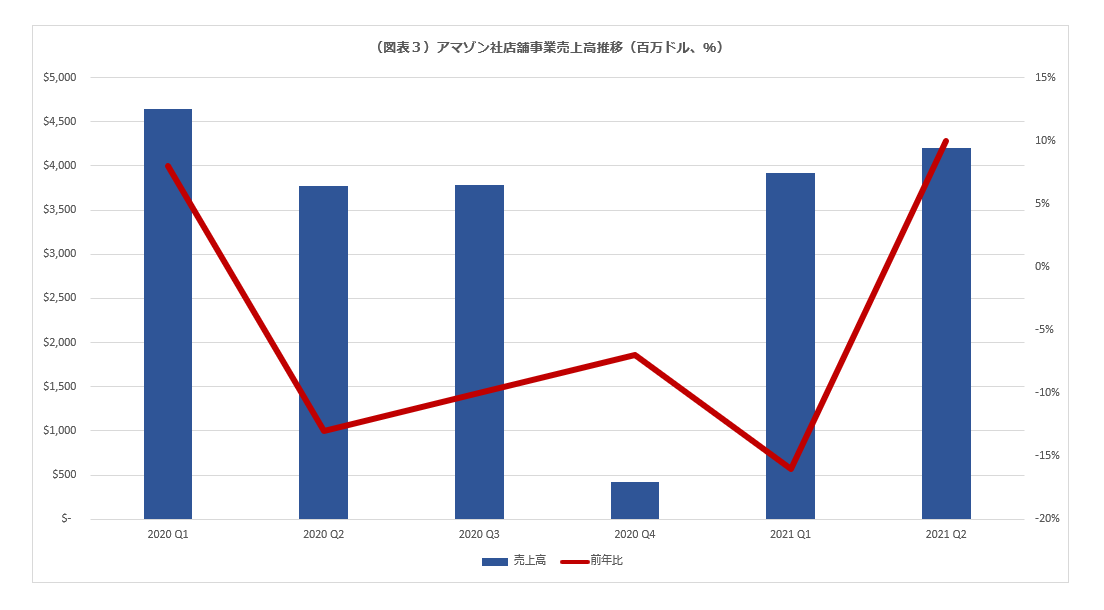

アマゾンに近い筋からの情報として掲載された8月19日付ウォールストリートジャーナルの「アマゾンは百貨店に近い大型小売店舗の開業を計画中」という記事が話題を呼んでいる。アマゾンが2015年にアマゾンブックストアを開業して以降、ホールフーズマーケットの買収やアマゾンゴー、アマゾンフレッシュの開発などで店舗事業に投資をかけていることは周知の事実だ。ただし、同社の店舗事業はその大部分をホールフーズマーケットが占めているが、決して好調ではない(図表3)。店舗数もホールフーズ以外はまだテスト段階のようなもので、アマゾンフレッシュが2,000店舗を目指しているという推測はあるものの、アマゾンは公式な計画を発表していない。

今回の情報では、アマゾン百貨店一号店はオハイオ州とカリフォルニア州に開業予定で約2,800㎡と通常の百貨店9,300㎡の3分の1以下のサイズ、メーシーズやブルーミングデールズが出店し始めた小型店やターゲットのアーバンフォーマット小型店に近いサイズだ。ウォールストリートジャーナルはアマゾンの店舗は同社のファッション、家電、ホーム等のプライベートブランドを中心とした品ぞろえになるのではないかと予測している。

前述のベッドバス&ビヨンドのように、店舗はオムニチャネル戦略の拠点、ブランドのショールーム、経験の場としてEコマースを補完する新たな役割を担っている。オンラインから誕生したD2Cブランドのうちメジャーとなったワービーパーカーやボノボス、オールバーズ、キャスパー等は店舗網を拡げており、アマゾンも自社直営店舗以外に百貨店コールズと提携し、同社約1,100店舗でアマゾン返品カウンターを運営しており、アマゾンからコメントは無いもののコールズのミッシェル・ガスCEOはこの提携のお蔭でアマゾンからの新規顧客が増えたと何度もコメントしているので、プライム会員が実店舗に返品に来ていることは間違いない。

百貨店業界自体は縮小傾向にあり、昨年はロード&テイラー、バーニーズが消え、ニーマンマーカス、JCペニーはチャプター11を経験した。現在生き残っている百貨店はマーチャンダイジングやサービスの差別化を図っているものの、昔ながらに人気のあるブランドをたくさん並べて売るという基本は変わっていない。同じ百貨店でも、コンパクトな店舗サイズで価格がこなれたPBの店なら市場での鮮度は高いだろう。しかもそこでオンライン購入の商品の下見や返品、交換などができれば完全にシームレスなオムニチャネルショッピング経験ができる。

JPモルガンのアナリスト、クリストファー・ホーヴァース氏とダグ・アンムス氏は、アマゾンは流通取引総額(GMV)で2022年中にウォルマートを抜くと予測している。とは言え、アマゾン式のスピーディで便利な配送サービスや簡単な返品サービスは他社にも広がりつつあり、消費者はもっとクオリティが高くて特別なストーリーがあるD2Cブランドに傾斜し始めている。ベゾス前CEOは2018年11月に社員に対して「いつかアマゾンも失敗する時がくるだろう」と警鐘を鳴らし、常に「デイ1(第一日目)の心を忘れるな」というメッセージを唱えて続けていた。もしアマゾン百貨店構想が実現するとしても、むしろ本業をさらに強力にするための試みなのではないかという見方もある。

【在米リテールストラテジスト 平山幸江】